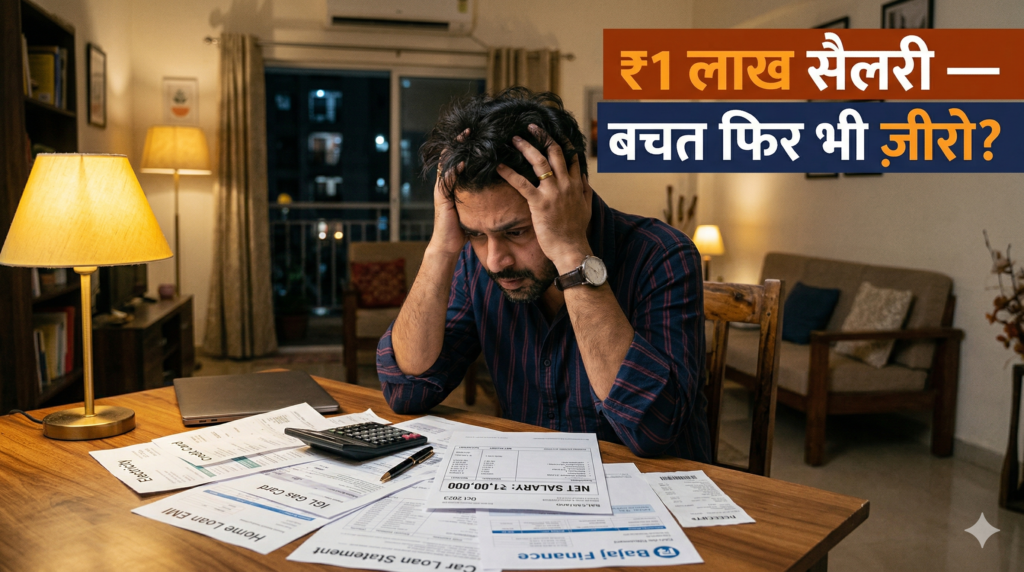

Introduction — क्या आप भी इस जाल में फँसे हैं?

महीने की 1 तारीख आती है, सैलरी आती है — और 5 तारीख तक आधी गायब हो जाती है।

₹1 लाख कमाने वाला मिडिल क्लास इंसान आज भी सोचता है, “यार, बचत कब होगी?” यही सवाल करोड़ों भारतीयों के मन में हर महीने उठता है।

EMI, किराया, बच्चों की फीस, पेट्रोल, राशन — और ऊपर से महंगाई का बड़ा झटका। आखिर मिडिल क्लास की बचत नहीं होती तो इसका दोष किसका है?

इस आर्टिकल में हम आपको बताएंगे वो 7 असली कारण जो आपकी जेब खाली कर रहे हैं — और साथ में वो रास्ता भी जो बाहर निकाल सकता है।

मिडिल क्लास की सबसे बड़ी तकलीफ क्या है?

भारत का मिडिल क्लास न गरीब है, न अमीर।

वो न सरकारी सब्सिडी पाता है, न टैक्स से बच सकता है। हर तरफ से मार पड़ती है — और फिर भी वो चुप रहता है।

मिडिल क्लास बचत नहीं होती — यह सिर्फ एक शिकायत नहीं, यह एक आर्थिक हकीकत है।

आँकड़े जो चौंका देंगे

- भारत में 60% मिडिल क्लास परिवारों की मासिक बचत ₹5,000 से भी कम है।

- औसत शहरी परिवार अपनी सैलरी का 40–50% EMI में चुका देता है।

- पिछले 5 साल में खाने-पीने की चीज़ों के दाम 35% तक बढ़े हैं।

EMI का जाल — कैसे डूब रहा है मिडिल क्लास?

घर की EMI, गाड़ी की EMI, मोबाइल की EMI — और कभी-कभी तो EMI चुकाने के लिए लोन तक लेना पड़ता है।

यही है EMI ट्रैप — जहाँ से निकलना बेहद मुश्किल लगता है।

EMI ट्रैप के मुख्य कारण

- जरूरत से पहले बड़ा घर या गाड़ी खरीदना।

- क्रेडिट कार्ड का जरूरत से ज्यादा इस्तेमाल।

- “No Cost EMI” के चक्कर में बेवजह खरीदारी।

- इमरजेंसी फंड न होने पर लोन लेना।

वहीं, बैंक और कंपनियाँ आसान किस्तों का लालच देकर आपको जाल में फँसाती हैं।

महंगाई का बड़ा झटका — आम आदमी पर असर

दाल, सब्जी, तेल, पेट्रोल — हर चीज़ महंगी हो गई है।

मिडिल क्लास बचत नहीं होती क्योंकि उसकी सैलरी उतनी तेज़ नहीं बढ़ती जितनी तेज़ महंगाई बढ़ती है।

इसके अलावा, बच्चों की प्राइवेट स्कूल फीस, कोचिंग, मेडिकल खर्च — ये सब मिडिल क्लास की कमर तोड़ रहे हैं।

महंगाई vs सैलरी — कौन जीत रहा है?

| चीज़ | 2019 में कीमत | 2024 में कीमत |

|---|---|---|

| खाना पकाने का तेल (1L) | ₹90 | ₹145 |

| पेट्रोल (1L) | ₹72 | ₹96 |

| प्राइवेट स्कूल फीस | ₹50,000/साल | ₹90,000/साल |

साफ है — कीमतें जीत रही हैं।

क्या आप भी ये 7 गलतियाँ कर रहे हैं?

अगर मिडिल क्लास की बचत नहीं होती, तो इसके पीछे सिर्फ महंगाई नहीं — हमारी आदतें भी ज़िम्मेदार हैं।

ये हैं वो 7 चौंकाने वाली गलतियाँ:

- पहले खर्च, बाद में बचत — सही तरीका है पहले बचत, बाद में खर्च।

- इमरजेंसी फंड नहीं — कोई भी आपात स्थिति सारी बचत खा जाती है।

- Lifestyle Inflation — जैसे-जैसे सैलरी बढ़ती है, खर्च भी बढ़ता है।

- निवेश की जानकारी नहीं — FD में पैसा रखना और सोचना “बचत हो रही है।”

- बीमा नहीं — एक बीमारी पूरे साल की बचत बर्बाद कर देती है।

- सोशल प्रेशर में खर्च — शादी, पार्टी, गिफ्ट — “लोग क्या सोचेंगे” वाली मानसिकता।

- Tax Planning नहीं — हर साल हज़ारों रुपये सरकार को दे देते हैं जो बचाए जा सकते थे।

तो क्या ₹1 लाख सैलरी में बचत संभव ही नहीं?

बिल्कुल संभव है — लेकिन सिस्टम चाहिए।

हालांकि, यह आसान नहीं है। इसलिए आपको एक ठोस वित्तीय योजना बनानी होगी।

बचत का सही फॉर्मूला — 50-30-20 नियम

- 50% — जरूरी खर्च (किराया, राशन, EMI)

- 30% — इच्छाएँ (मनोरंजन, बाहर खाना)

- 20% — बचत और निवेश (पहले काटें, बाद में खर्च करें)

इसके अलावा, SIP में हर महीने ₹5,000 भी लगाएँ तो 10 साल में ₹11 लाख से ज्यादा बन सकते हैं।

अभी जानिए — मिडिल क्लास के लिए 5 असरदार उपाय

मिडिल क्लास बचत नहीं होती — यह समस्या हल हो सकती है। बस इन 5 कदमों पर चलें:

- ✅ Budget बनाएं: हर महीने का खर्च एक डायरी या App में लिखें।

- ✅ Auto-Debit SIP: सैलरी आते ही SIP कट जाए — खुद को मौका न दें खर्च करने का।

- ✅ Term Insurance लें: ₹500/महीने में ₹1 करोड़ का कवर मिलता है।

- ✅ Emergency Fund बनाएं: 3–6 महीने के खर्च के बराबर पैसा अलग रखें।

- ✅ एक EMI बंद करें: जो सबसे छोटी EMI है, उसे पहले खत्म करें — मानसिक राहत मिलेगी।

❓ FAQs — अक्सर पूछे जाने वाले सवाल

❓ Q1: ₹1 लाख सैलरी में कितनी बचत होनी चाहिए?

वित्तीय विशेषज्ञों के अनुसार, कम से कम 20% यानी ₹20,000 हर महीने बचत होनी चाहिए। अगर यह नहीं हो रहा, तो खर्चों की समीक्षा ज़रूरी है।

❓ Q2: क्या EMI और बचत साथ-साथ चल सकती है?

हाँ, लेकिन EMI आपकी सैलरी के 30% से ज्यादा नहीं होनी चाहिए। अगर ज्यादा है, तो pre-payment करें या कोई EMI बंद करें।

❓ Q3: मिडिल क्लास के लिए सबसे अच्छा निवेश क्या है?

PPF, ELSS Mutual Fund, और Term Insurance — ये तीन शुरुआत के लिए सबसे बेहतर हैं। सरल, सुरक्षित और टैक्स बचाने वाले।

Editor’s Note — एक ज़रूरी बात

मिडिल क्लास भारत की रीढ़ है — लेकिन उसकी तकलीफ सुनने वाला कोई नहीं।

न गरीबों वाली सब्सिडी, न अमीरों वाले tax loopholes। बस काम करो, टैक्स दो, और महंगाई झेलो।

लेकिन अगर हम आज से सही कदम उठाएँ — बजट बनाएँ, निवेश करें, EMI कम करें — तो यह जाल टूट सकता है।

“आपकी सैलरी आपकी किस्मत नहीं, आपकी आदतें आपकी किस्मत तय करती हैं।”

📢 अगर यह आर्टिकल आपको सच लगा — तो अपने उस दोस्त को ज़रूर भेजें जो कहता है “यार पैसे ही नहीं बचते!”

खुशालाल प्रजापति द्वार लिखा गया।

स्वतंत्र समाचार प्रकाशक जो वैश्विक मामलों, आपूर्ति श्रृंखलाओं और सार्वजनिक नीति पर ध्यान केंद्रित करता है – और सब कुछ सत्यापित रिपोर्टिंग के साथ!

यह भी पढ़ें

Breaking | सुप्रीम कोर्ट का बड़ा फैसला: Arbitration में दोबारा याचिका? — अब संभव नहीं!

Leave a Reply